|

| 図1 提案する会計教育モデル |

|---|

特集 知識の創造を目指したICT活用教育モデルの研究

金川 一夫(九州産業大学経営学部教授 本協会会計学FD/ICT活用研究委員会委員)

ここで提案する会計教育モデルは、一般市民に必要な会計の内容を教育することを目的として、分野横断的に知識を組み合わせたものであり、従来の①財務諸表作成者の育成を目的とした会計教育、②上場企業を前提とした会計教育及び③証券市場を過度に意識した開示情報作成を主目的とした会計教育から転換を図るものです。

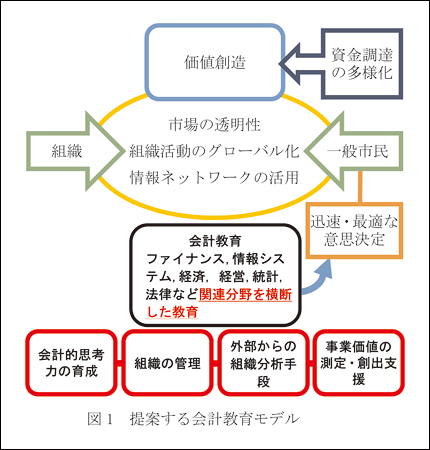

図1の「提案する会計教育モデル」を参照してください。図に示されるように、資金調達の多様化、市場の透明性、組織活動のグローバル化及び情報ネットワークの活用等が進んで、会計情報の社会的影響力がこれまで以上に高まりつつあります。そのため会計に関する基本的な教育内容、教育方法も見直す必要があります。

図1 提案する会計教育モデル

一般市民として必要とされる会計の知識を、①情報ネットワーク、②ケーススタディ、③産学連携及び④創業体験等を活用して、ファイナンス、情報システム、経済、経営、統計及び法律等関連分野を横断した教育から修得するような授業モデルを提案します。提案する会計教育モデルは、①会計的思考力の育成のための会計教育モデル、②組織の管理のための会計教育モデル、③外部からの組織分析手段としての会計教育モデル及び④事業価値の測定・創出支援のための会計教育モデルの4つです。ここでは、④の会計教育モデルについて説明します。

(1)事業価値の測定・創出支援のための会計教育

従来は、モノやサービスについて、特定の性能を技術的に向上させることで、消費者の要求する価値の水準を満たすことができると考えられていました。しかし、近年の情報化の進展、生活に対する価値観の変化や多様化等により消費者の要求する価値は変化しており、技術的な性能向上や価格引下げだけでは価値の創造ができにくい状況になっています。組織の内部では技術力を向上すること、組織の外部では消費者の目線で市場の動向を把握すること、そしてこれらを組み合わせることによって、新たな事業機会の兆しを見つけ出し企画することが可能になるのです。

提案する会計教育の目的は、モノやサービスの価値を消費者の目線から測定し、事業価値の創出を支援することです。そのためには、会計分野以外にファイナンス、情報システム、経済、経営、統計及び法律等の関連分野を横断したプロジェクト型の教育を必要とします。すなわち、事業価値の測定において、「会計情報で何が変わるのか?」を考えさせるような教育内容になります。

事業価値を測定する際に用いられる手法としてレーダーチャートやセマンテック・ディファレンシャル法等があります。レーダーチャートは、複数の項目の大きさを一見して比較することのできるグラフです。授業では、モノやサービスの内容や成長可能性等を評価するために、モノやサービスの属性を取り出してグループ化し、調査したデータから各属性に配点し、グループごとに集計します。集計された数値をもとにレーダーチャートを作成し総合評価することで、事業価値を測定します。セマンテック・ディファレンシャル法は、印象の測定に広く使われている方法であり、測定の対象に応じて利用することができます。

写真1の「大学と行政/団体/企業の連携事業」を参照してください。写真に示されるように、①博多織、②博多人形等衰退した伝統的産業と連携して地域創生に取り組む場合には、デザイン、商品コンセプト、販売促進、新たな顧客層、新たな商品の開発等の属性があげられますが、会計の視点から原価、利益及びキャッシュフロー等も考えさせます。事業価値を測定した後で、事業価値の創出を支援するための属性についても検討させることになります。

写真1 大学と行政/団体/企業の連携事業

(左から)博多織制作企業へのデザイン・小物企画の開発支援

/博多人形のデザイン案・新商品開発

資料提供:九州産業大学芸術学部 井上友子教授

このような身近な例から、さらに進めて、国際的な視点や環境の視点等様々な視点から事業価値の測定や創出支援を検討するために、ネットワークの情報を活用することが考えられます。そして、会計の学生だけでなく、異分野の学生、さらに広く他大学、地域の企業及び一部の有識者等の視点から、組織活動の社会的価値を測定・判断させて、彼らの意見を取り入れます。この意味で、この会計教育モデルは分野横断型教育としてとらえられます。そして、彼らの意見を参考にして、会計の学生には、事業の価値を説得するためのエビデンスを用意するために如何なる会計情報が必要であるかを考えさせるのです。このことが、この会計教育モデルの成果です。

(2)授業の概略

具体的には、次の5つのステップで行われます。

第1ステップ:「有識者が語るビデオ」の制作

異分野の有識者による意見や討論を収録します。組織活動を取り巻く一般市民が期待する事業価値について、経済界、学界、関連団体、文化人及びマスコミ等多様な分野を代表する識者による意見や討論をビデオに収録し、ネットワークで他大学等に公開します。

第2ステップ:「有識者が語るビデオ」の活用

それを教材にして教室内やネットワーク上で、プロジェクト型授業を行います。学生グループは「有識者が語るビデオ」をストリーミング方式で事前に視聴して、課題として提示された組織に対してレーダーチャート等により事業価値を測定し、評価したプレゼンテーション資料を作成します。

第3ステップ:異分野の学生グループとの討論

作成されたプレゼンテーション資料をもとに学内で発表して、それに対してファイナンス、情報システム、経済、経営、統計及び法律等の異分野の学生グループと議論します。他分野の学生から得られた意見をもとに、再度プレゼンテーション資料を作成します。

第4ステップ:プレゼンテーション資料の公開

プレゼンテーション資料はネットワーク上に公開されて、他大学、地域の企業、一部の有識者等により視聴され、意見を得ます。それらの個人やグループの意見はネットワーク上に書き込みされ、それに対する別の意見も投稿されます。これにより、学生グループの考察結果について様々な意見が得られて、知識の統合が図られます。

第5ステップ:レポートの作成と閲覧

プレゼンテーション資料のネットワーク公開等から得られた意見を参考にして、再度、課題として提示された組織に対して事業価値を測定し、評価して、レポートを作成します。各グループから提出されたレポートはデータベース化されて、ネットワーク上に公開され、学内、他大学及び地域社会等で閲覧されます。

以上のように、会計の学生だけでなく、異分野の学生も参加した授業であり、さらに広く他大学、地域の企業及び一部の有識者等から意見が求められて、組織活動の社会的価値を測定・判断することができるようになります。この結果、会計の学生は事業の価値を説得するためのエビデンスを用意するために如何なる会計情報が必要であるかを考えることができるのです。

(3)提案する授業モデル

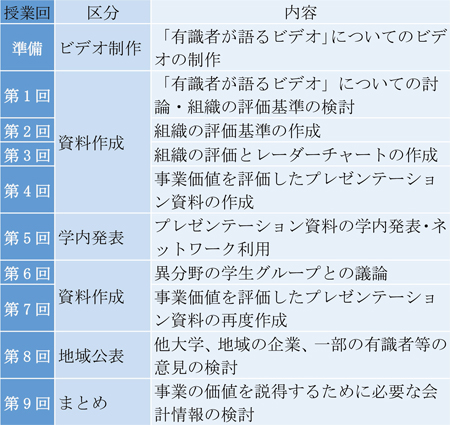

表1「提案する授業モデル」を参照してください。表に示されるように、授業モデルは9回の授業になります。

表に示されるように、前述した第1ステップは授業の準備のために用意してあります。第2ステップは第1回から第4回まで、第3ステップは第5回から第7回まで、第4ステップは第8回、第4ステップは第9回となっています。組織を評価し、プレゼンテーション資料を作成する授業、外部からの意見を検討する授業等において、如何なる会計情報が必要であるかを考えることになります。

表1 提案する授業モデル

以上のように、事業価値の測定・創出支援のための会計教育の目的は、モノやサービスの価値を消費者の目線から測定し、事業価値の創出を支援することです。そのために、会計分野以外にファイナンス、情報システム、経済、経営、統計及び法律等の関連分野を横断したプロジェクト型の教育を必要とすることを示しました。

会計学FD/ICT活用研究委員会(委員長、岸田賢二、名古屋学院大学大学院特任教授)では、ここで説明できなかった①会計的思考力の育成のための会計教育モデル、②組織の管理のための会計教育モデル及び③外部からの組織分析手段としての会計教育モデルについても、教室における授業のみでは会計の機能や役割について理解することが難しいために、創業体験学習を採用するか、または産学連携として実務家、起業家あるいは組織のトップ等に参加を促して、自らの経験を発信してもらうような知識を組み合わせる会計教育モデルを提案しており、平成29年度に詳細設計を検討する予定にしています。

| 資料提供 |

| 九州産業大学芸術学部 井上友子教授 |

| 参考文献 | |

| [1] | 相原憲一,加藤孝章,崎山みゆき「顧客目線を育む『ワークライフデザイン』と事業価値創造」『国際プロジェクト・プログラムマネジメント学会誌』4巻1号, 2009年,pp. 83-93 |

| [2] | 池田順子,河本直樹,福田小百合,森井秀樹「中学生における食教育の一つの試み」『京都文教短期大学研究紀要』49号,2010年, pp.12-22. |

| [3] | 井上友子,青木幹太,佐藤佳代,佐藤慈,星野浩司,荒巻大樹,南聡「大学を中心とした行政/団体/企業の連携事業」『日本デザイン学会研究発表大会概要集』2016年,pp.302-303 |

| [4] | 神宮英夫『印象測定の心理学 : 感性を考える』川島書店1998年 |